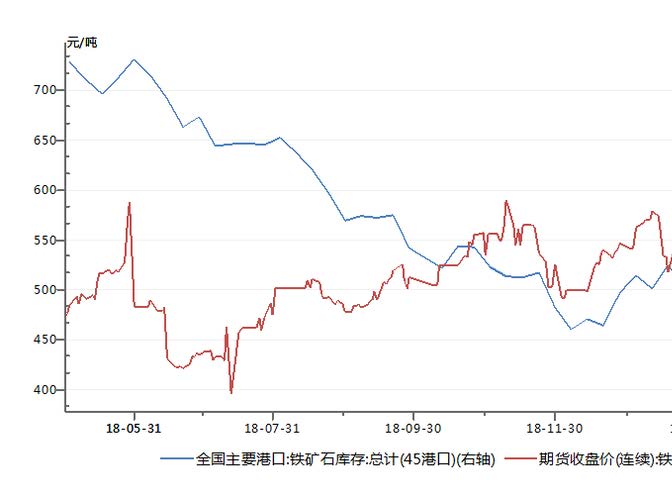

由于进口铁矿石普遍来说品位更高,近几年已经成为了钢厂的原料主力,

致使我国铁矿石的对外依存度超过 80%。在 2018 年中国进口的铁矿石

中,来自巴西的量占比达到约 19.7%。今年以来,全球供给呈现偏紧态

势,我国主要港口的铁矿石库存也快速消耗下行至近两年的最低位,价

格则相应地持续飙升。

在进口铁矿石产量不足的背景下,国产矿或迎来

“突围”的关键时刻。

5 月 9 日,发改委发布“2019 年钢铁化解过剩产能工作要点”,除了表示

要协调支持行业企业与国际铁矿石供应商的有效沟通,积极探讨更加科

学合理的进口铁矿石定价机制,鼓励企业采用铁矿石期货加基差的形式

对现货进行定价,发现铁矿石供应商价格违法和价格垄断行为时,要依

法及时查处并公开曝光外,

更重点强调了要积极研究促进国内铁矿山发

展的相关政策,增加国内铁矿石有效供给。这样看来,接下来国产矿行

业将有望更加高效地发展以填补进口矿的空缺。同时,在目前的炼钢技

术下,只有国内粉末的铁精矿才能够加工成球团,在高炉炼钢中保证氧

气的流通。而且进口的铁精矿是偏碱性的,需要国产偏酸性矿进行中和,

意味着发展国产矿确实是长期且必要的。

而放眼国内的铁矿行业,无疑具备高品位矿的矿企将会最大程度地收获

当前行业的红利。老牌矿企中国罕王(3788.HK)在行业已拥有二十余

载的丰富运营经验,其铁精矿的品位就明显在行业平均之上,同时公司

最近也刚收购了一家下游的风电用铸造生铁企业,进一步延伸了铁矿资

源价值,非常值得关注。

一、高品位、低成本的铁矿业务

1993 年,随着中国基建的不断蓬勃发展,中国罕王由辽宁抚顺进入矿业

领域主攻铁精矿,并通过不断收购小型矿山的形式进行外延扩张,至今

已经运行二十余载。资料显示,1993 年至 2008 年,中国罕王陆续收购

了位于辽宁鞍本铁矿带的毛公铁矿、傲牛铁矿、孟家铁矿及上马铁矿,

构成了公司现行的主营铁矿业务。

依托于丰富的行业经验,中国罕王近几年在铁精矿的品位及成本上均可

谓下足了功夫,全面提升核心竞争力。一方面,通过技术的改造,

公司已经将铁精矿的品位提升至 69%左右,硫、磷等杂质含量低,对比进

口的铁矿石品位大部分在60%-62%,中国铁精矿品位则大多在65%-66%。

所以无论于进口铁矿石还是国产铁精矿,中国罕王均已具备品位上的显

著优势。而每提高一个品位,公司能够跟客户加价 21 元/吨,获取更高

的溢价。

另一方面,通过技术改造、数字化管理、规模化生产等综合措施,中国

罕王的铁精矿生产成本在行业中也是最低的三位之一。2018 年度,即使

在铁矿价格平均不是特别理想的情况下,公司的铁矿业务毛利率依然能

有 44.0%的高水平,净利润也有约 20%(同比增加约四个百分点)。

2018 年度,中国罕王下属的毛公铁矿选厂第四期技改顺利完成,毛公铁

矿产量达到 131.6 万吨,同比增长 16.56%,推动公司总体的铁精矿产量

达到 179.5 万吨,同比增加 1.76%,铁精矿销量达到 180.8 万吨,同比

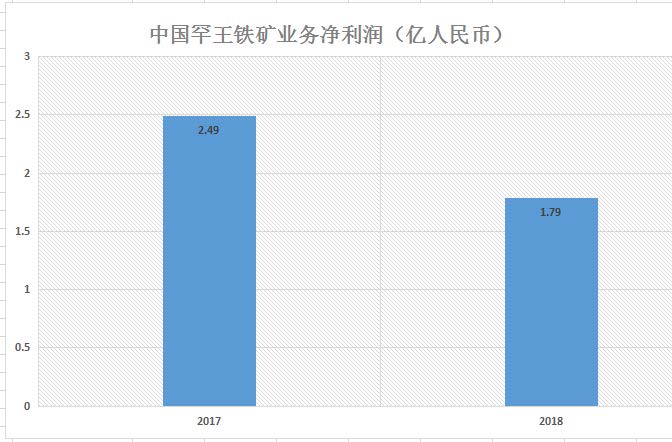

增加 2.09%。期内,中国罕王来自铁矿业务的收入为 11.63 亿(人民币,

下同),占总收入的 99.8%,净利润则为 1.79 亿,连续两年实现在该业

务板块的正向盈利。2018 年度铁矿业务盈利的略微下滑,则主要是由于

露采比例下降导致的成本上升。

截至 2018 年度,中国罕王拥有铁矿石的资源量约为 9,997.8 万吨,依然

可以保证未来几十年的顺利开采。同时,公司也开始尝试做一些产业链

上的延伸探索。

二、收购下游高纯生铁业务,增加铁矿业务附加值

今年 4 月 1 日,中国罕王与控股股东签订协议,以 10.2 亿的交易对价收

购了控股股东的高纯生铁业务,主要用于生产风电用球墨铸铁和铸造用

高纯生铁,业务在国内风电纯铁市场的占有率超过 50%,产能大约为

63 万吨/年,其财务数据将合并到中国罕王的账目。据披露,目标公司

截至 2018 年 12 月 31 日止的三个年度,收入分别为 11.09 亿、15.18 亿

及 16.63 亿,净利润分别为 0.9 亿、1.75 亿及 2.29 亿,为中国罕王对应

年度持续经营业务净利润的-46%、135%及 124%。2019 年,目标公司

的还原铁还将进行技术改造及升级,预期将产量从现有的 56 万吨提高

至 2020 年的约 63 万吨,稳定客户关系和需求,为业绩增长奠定基础。

该风电用铁业务的收购除了合并财务账目后将大幅增厚中国罕王的盈

利水平外,由于风电用铁价格较高,因此还将有望扩张公司在铁矿业务

上的潜在盈利,两项业务产生显著的协同效应。

小结

除了在国内铁矿业务的长期积淀外,中国罕王近几年对海外战略金属的

投资成绩也是可圈可点。2017 年,中国罕王以将近 17 倍的价格,卖掉

了其于 2013 年以 1,970 万澳元收购的 SXO 金矿项目,净赚 7.65 亿,成

为中国史上在澳洲最成功的矿业收购案之一。对于中国罕王,其将收购

对象大致锁定在已经完成地质勘探,并正在由建设时期向生产时期过渡

(或停止),还未产生收入的“高级矿山项目”,能够最大化地降低投资

风险及提升回报确定性。去年年初,公司又在澳洲矿业市场低迷之际逆

势收购了澳洲上市公司 PGO 金矿项目的全部股权,希望能够复制 SXO

项目的辉煌,留给了市场极大的遐想空间。同时,中国罕王近年来也发

力进军了绿色建材延伸产业链,投资生产新型建材产品(发泡陶瓷),

开启业务的增长新来源。

高品位的国产铁矿业务、相协同的风电用铁业务、投资眼光犀利的矿产

收购业务以及新型的建材产品业务,多个业绩爆发点齐头发展,公司未

来三年的净利润复合增长率有望达到约 30%,对应到公司截至 5 月 14

日的动态 PE 仅有 8.9 倍,存在潜在的修复空间。